又一家“杭州六小龙”迎来上市新解析。

5月18日,据上交所官网披露,杭州云深处科技股份有限公司(以下简称“云深处”)IPO情景变更为“已受理”。

据招股书汇报稿,云深处拟在上交所科创板上市,刊行股数不低于8298万股,不低于刊行后总股本的18%,募资额25.03亿元。召募资金将用于具身算法及模子研发格式、机器东说念主骨子与惩处决策研发格式、具身智能机器东说念主产业化格式及具身智能机器东说念主基地诞生格式。

2025年度终了盈利,四足机器东说念主收入全球第二

招股书征引沙利文数据披露,2025年云深处四足机器东说念主行业欺诈界限收入排行全球第一,四足机器东说念主收入排行全球第二,具身智能机器东说念主收入排行全球第四。

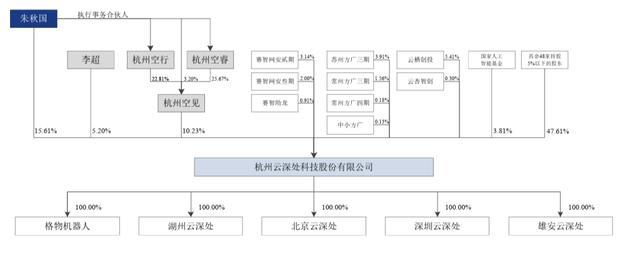

据招股书,云深处联创、CEO朱秋国凯旋持有15.61%股份;朱秋国当作刊行东说念主鼓励杭州空见的推论事务结伴东说念主,波折按捺10.23%的股份;鼓励李超(云深处联创、CTO)凯旋持有5.20%的股份,其已与朱秋国缔结一致活动契约过火补充契约,商定在刊行东说念主鼓励会和董事会的表决时经受一致活动,以两边持有的表决权总和的半数以上所持表决宗旨当作两边共同表决宗旨,且在两边持有刊行东说念主股份时间恒久有用。因此,朱秋国整个按捺云深处31.05%股份表决权,为执行按捺东说念主。

具体来看,云深处2023-2025年营业收入辨认为5011.26万元、1.03亿元和3.37亿元,复合增长率159.51%;归母净利润辨认为-2585.01万元、-1328.99万元和2868.4万元,在2025年度终了盈利。

云深处主营业务收入包括来自具身智能机器东说念主、居品组件及配套事迹的收入。2023-2025年主营业务收入占营业收入的比例辨认为99.90%、99.88%和99.83%。具身智能机器东说念主的收入辨认为4903.17万元、8951.05万元和32237.73万元,占主营业务收入的比例辨认为97.94%、86.83%和95.69%。

毛利方面,2023-2025年云深处的毛利辨认为1677.76万元、4000.34万元和1.78亿元,概述毛利率辨认为33.48%、38.76%和52.83%。主营业务毛利辨认为1674.47万元、3988.42万元和1.78亿元。具身智能机器东说念主毛利率辨认为32.73%、38.08%和52.60%。

云深处暗示,2023年度、2024年度公司毛利率低于同业业可比公司平均水平,主要系公司销售范畴相对较小,居品制变资本相对较高;2025年度公司毛利率有所晋升,并高于同业业可比公司平均水平,主如果因为公司当期营业收入大幅增长,居品出货量大幅提高,而范畴化采购有助于晋升公司与上游供应商的议价能力,同期公司经受一系列有用方法,带动单元分娩资本下跌;此外,公司具身智能机器东说念主收入主要来自四足机器东说念主及轮足机器东说念主,干系居品表率化进度相对较高。

云深处在招股书中领导,翌日具身智能机器东说念主居品的同质化竞争将愈加热烈,从而在一定进度上关于公司毛利率及策动事迹产生不利影响;另一方面,天然2025年度公司也曾终了盈利,但由于具身智能机器东说念主行业工夫发展速即,公司必须赓续加大研发参预,并通过股权激勉等容颜知晓中枢团队,短期内可能导致公司盈利水平有所下跌,致使出现赔本。

同期,云深处还领导了对赌契约的风险。若上市苦求因任何原因被撤离,上市苦求被证券来回所否决、隔断审核或证监会不予或取销注册,在规按期限内公司股票莫得完成上市来回,则突出鼓励权益中由投资东说念主享有的以独创鼓励当作株连主体或义务主体的条件自动还原服从,将可能对公司股权结构、管理层和正常策动知晓变成不利影响。

行业欺诈收入占比近80%,东说念主形机器东说念主累计售出4台

按细分居品来看,定位于行业级的四足机器东说念主居品绝影X系列2025年销售681台,收入1.96亿元,售价28.75万元/台。2023-2025年的毛利率辨认为35.55%、39.44%和54.35%,磨蹭上涨。

定位于科研教导以及交易事迹市集的四足机器东说念主居品绝影Lite系列 2025年销售1850台,收入5130.16万元,售价2.77万元/台。2023-2025年毛利率辨认为20.75%、37.31%和38.52%。

2025年4月推出的定位于行业级的轮足机器东说念主居品山猫M系列2025年销售377台,收入7448.91万元,售价19.76万元/台,毛利率57.50%。

DR系列东说念主形机器东说念主,2025年售出1台,售价82.3万元/台,毛利率68.74%。2024年售出3台,售价39.04万元/台,毛利率-31.32%。云深处暗示,开云体育app2026世界杯官方推荐版下载DR系列是公司定位于行业级的东说念主形机器东说念主居品,面向全天候功课界限,当今尚处于交易化起步探索阶段。

在2025年夏日达沃斯上,朱秋国曾向倾盆新闻记者指出,东说念主形机器东说念主的每一项工夫冲破时常需要近十年时候,并不是一蹴而就就能终了。复杂的系统架构决定了其老到周期远比公共预期的会更长。现时行业虽涌入大齐参与者,但“中道而止”无意是势必筛选过程。

招股书披露,2023-2025年,云深处产量辨认为529台、1086台和3936台,产销率为73.91%、82.5%和73.88%。

值得适当的是,云深处来自行业欺诈的收入金额及占比赓续提高,2024年度、2025年度收入占比已接近80%。

云深处暗示,具身智能机器东说念主行业的交易模式正资格快速、真切的变革,渐渐从单一的骨子居品销售向提供“硬件+软件+事迹”的一体化生态事迹演进。尤其在行业欺诈界限,下旅客户需求已从当先购买单台开导涟漪为寻求能够深度交融其业务历程、终了闭环的整套惩处决策。业内逾越企业需构建整机托付、场景化定制、辛苦运维及赓续迭代升级的概述生态事迹能力。上述交易模式变革能够权贵晋升客户黏性,企业中枢竞争力也从居品本人参数比拼,转向对特定场景的深度和会、软硬件集成能力和赓续的工夫救助事迹能力。

三年总体研发参预营收占比超三成

云深处在招股书中指出,频年来,高端制造、东说念主工智能算法等底层枢纽工夫赓续冲破,推动具身智能机器东说念主行业进入快速发展通说念。2025年以来,DeepSeek等大模子的开源进一步为具身智能行业的举座能力晋升提供了工夫撑持。但是,当今能够撑持机器东说念主终了多模态环境感知、及时东说念主机交互、全自主决策推论等全链路中枢能力的具身智能大模子尚未老到,行业仍处于视觉谈话大模子(VLM)、视觉谈话动作大模子(VLA)、宇宙模子等多条工夫道路并行探索阶段,尚未形成明确扶植的工夫管制标的与行业共鸣。在此行业布景下,干系企业需具备前瞻的工夫视线、足够的研发储备与快速的工夫迭代能力,精确主持前沿工夫动态,才能赓续适配市集需求,在产业发展中占据主动。

现时,具身智能机器东说念主在全球范围内仍属于新兴前沿科技界限,兼具完备跨学科学问体系、中枢工夫攻关、范畴化制造训戒与交易化落地能力的高端复合东说念主才储备极为稀缺。跟随国专家业快速发展,市集对高端专科东说念主才的需求赓续攀升,中枢东说念主才竞争日趋热烈,东说念主才供给穷乏已成为制约行业范畴化、高质地发展的病笃瓶颈之一。

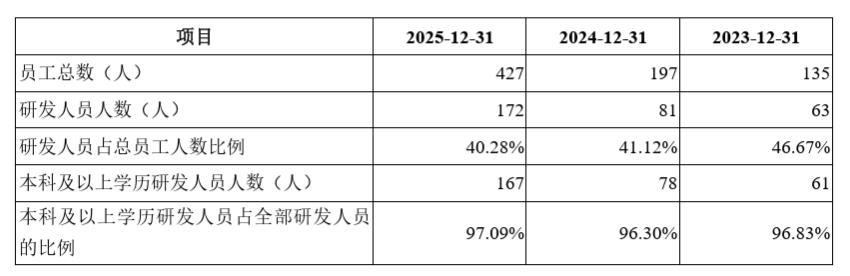

凭证招股书,云深处共有研发东说念主员172东说念主,研发东说念主员占比为40.28%,其中具有5年以上使命资格的东说念主员占比接近70%。公司连合职工所属部门及职工承担的岗亭职责等身分,将主要从事研发活动的东说念主员界定为研发东说念主员。其中,公司部分东说念主员存在同期参与其他使命的情形,公司仅将研发工时占比大于50%的东说念主员认定为研发东说念主员。

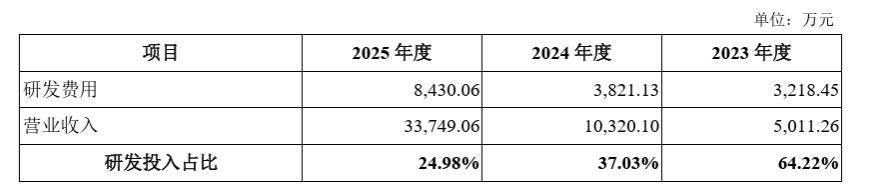

2023-2025年,云深处研发用度(主要包括职工薪酬、凯旋材料参预、折旧摊销费、股权激勉用度等)辨认为3218.45万元、3821.13万元和8430.06万元,复合增长率61.84%,占营业收入的比例辨认为64.22%、37.03%和24.98%;累计研发用度为1.55亿元,占累计营业收入的31.52%。

限制2025年12月31日,云深处获取授权专利121项,其中境内发明专利25项。

钞票欠债率磨蹭缩小

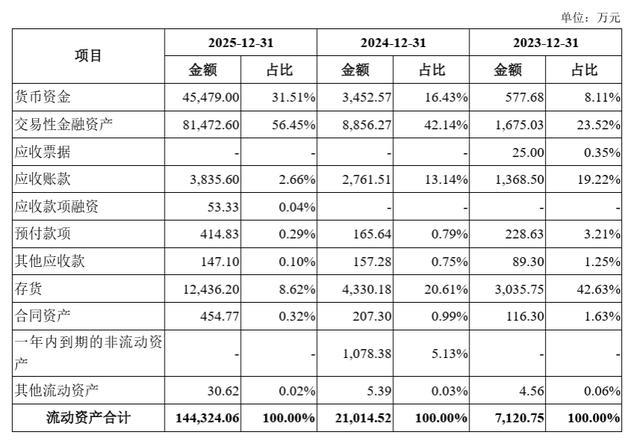

钞票欠债方面,招股书披露,限制2023-2025年年末,云深处钞票总额辨认为1.2亿元、2.61亿元和15.19亿元。流动钞票辨认为7120.75万元、2.1亿元和14.43亿元,占钞票总额的比例辨认为59.44%、80.58%和94.99%。

其中,来回性金融钞票辨认为1675.03万元、8856.27万元和8.15亿元,占流动钞票的比例辨认为23.52%、42.14%和56.45%,均系公司为提高资金使用后果及收益,在确保正常策动资金需乞降资金安全的前提下,使用暂时闲置的资金购买的银行短期高兴居品及结构性进款。

欠债整个辨认为4469.64万元、6854.17万元和2.18亿元。流动欠债辨认为3776.05万元、623.96万元和2.11亿元元,主要包括短期借钱、支吾单据、支吾账款、合同欠债和支吾职工薪酬,前述欠债整个占流动欠债的比例辨认为87.72%、86.46%和91.59%。

云深处暗示,公司流动比率、速动比率磨蹭提高,钞票欠债率(归并)磨蹭缩小。同期,公司完成了多轮股权融资,主要偿债能力磋商赓续向好。限制2025年末,公司货币资金足够、流动性充裕、盈利能力较强、市集信用邃密,公司偿债风险较低。

当今,同为“杭州六小龙”的空间智能公司Manycore Tech Inc.群核科技已在港交所上市,限制5月18日收盘市值334亿港元;具身智能明星企业宇树科技的科创板IPO苦求也已于3月20日获受理。

倾盆新闻记者 秦盛

(本文来自倾盆新闻开云体育app2026世界杯官方推荐版下载,更多原创资讯请下载“倾盆新闻”APP)

备案号:

备案号: