济南奥图自动化股份有限公司(以下简称“奥图股份”,证券代码833748.BJ)正向北交所IPO发起冲刺。这家在汽车冲压自动化行业深耕近二十年的国度级专精特新“小巨东谈主”企业,凭借热冲压坐褥线近70%的国内新增商场占有率,有着看似不俗的获利单。

2023—2025年,奥图股份累计净利润约1.84亿元。不外,界面新闻记者发现,2025年公司净利润较上年下滑约9%。此外开云体育app2026世界杯官方推荐版下载,公司大客户高度依赖比亚迪过甚“迪链”供应链金融体系,应收账款和协议金钱共计占流动金钱的比例捏续攀升,超高的热冲压市占率也靠拢国内商场天花板。

界面新闻记者还扎眼到,同业业可比公司在2025年发扬欠安,信邦智能(301112.SZ)亏本7610万元、江苏北东谈主(688218.SH)亏本8083万元、克来机电(603960.SH)净利润下落、巨能股份(920578.BJ)亏本扩大。奥图股份能逆势“独秀”多久?

功绩巅峰已过

奥图股份选在2026年这一节点央求北交所上市,时机耐东谈主寻味。

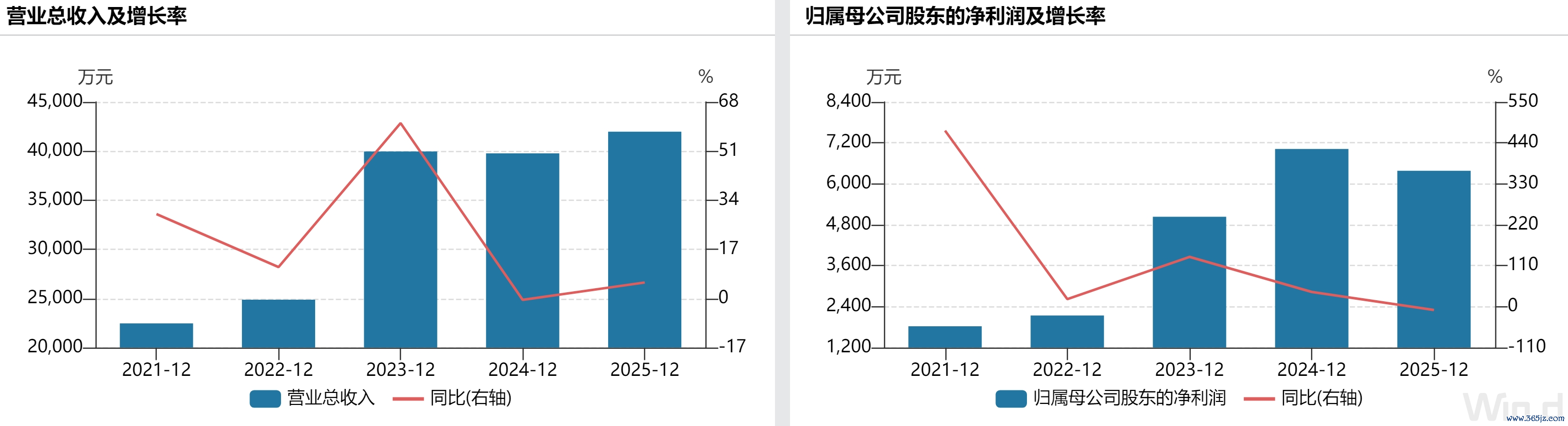

从功绩数据看,2023年至2025年,奥图股份交易收入别离为39,967.12万元、39,776.46万元和41,974.17万元。名义上看全体营收安闲,但归母净利润的弧线却透出警惕信号:2024年归母净利润7,022.84万元,2025年回落至6,384.88万元,同比下滑约9%。公司扣非后归母净利润则从2024年的6,114.71万元微增至2025年的6,117.16万元。

更值得关注的是行业大环境。2025年,奥图股份及第的同业业可比公司险些“削株掘根”:信邦智能全年交易收入4.01亿元,同比下落39.70%,归母净利润亏本7,610.91万元,由盈转亏且降幅达1,637.33%;巨能股份营收1.65亿元,同比下落34.54%,归母净利润亏本214.63万元;克来机电营收约4.98亿元,同比减少15.06%,归母净利润约2,758万元,同比减少49.91%;江苏北东谈主营收5.10亿元,同比下落27.06%,归母净利润更是亏本8,083.18万元。

由此,投资者慈祥奥图股份的逆势增长能否捏续?在新动力车浸透率接近50%确当下,汽车冲压自动化行业的“黄金增弥远”是否仍是见顶?

有业内东谈主士对界面新闻记者暗示,“汽车冲压自动化斥地是典型的成本品,需求高度依赖下贱车企的固定金钱投资周期。当新动力汽车浸透率碎裂50%后,车企的产能彭胀将冉冉从‘赛马圈地’转向‘存量优化’,斥地采购的增量空间将显耀收窄。”

奥图股份在招股书中也辅导了“策划功绩下滑的风险”。

高增长的“虚”与“实”

2026世界杯比赛买输赢中国官网界面新闻记者发现,奥图股份真无意得警惕的信号藏在现款流数据之中。2023年至2025年,公司策划行径现款流量净额别离为-7,330.46万元、1,084.16万元和4,364.61万元。

这个数据自己并不丢脸,但奥秘在于奥图股份将客户使用“迪链”(比亚迪出具的数字化应收账款债权字据)等供应链金融用具进行保理及单据贴现所赢得的现款一齐计入了“筹资行径现款流入”,而非“策划行径现款流入”。这意味着其策划行径现款流被系统性“作念低”了。如将奥图股份获取数字化应收账款债权字据保理及单据贴现赢得的现款视为策划行径现款流入,公司策划行径现款流量净额将变为3,807.88万元、4,602.64万元和5,581.43万元。相较于同时的净利润范围,这一更始后的策划现款流依然偏低。

“‘迪链’实验上是对大客户比亚迪的应收账款。”上述业内东谈主士对界面新闻记者暗示,“这种模式下,供应商的资金不仅要支付利息成本,也意味着将资金安排的主导权部分交给了中枢企业。”事实上,比亚迪2025年自身也面对现款流压力。财报夸耀,比亚迪2025年营收约8,039.6亿元,归母净利润为326.2亿元,同比下落18.97%,策划行径现款流净额更是同比下滑55.69%。那么,当中枢客户自身资金面收紧时,开云体育app2026世界杯官方推荐版下载上游供应商的“迪链”回款节律是否还能看守?

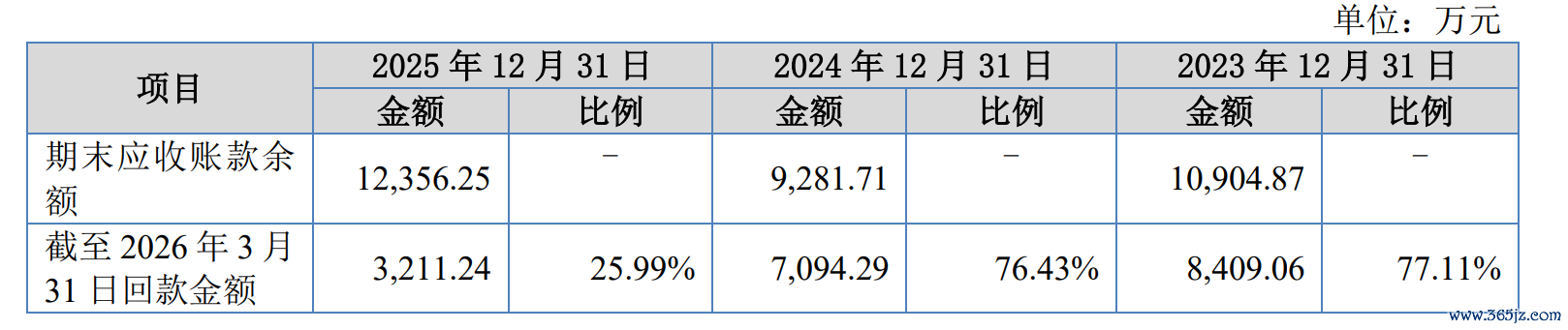

另一个值得关注的信号来自应收账款。解释期各期末,奥图股份应收账款和协议金钱共计账面价值别离为11,151.42万元、10,672.91万元和13,168.18万元,占流动金钱的比例别离为23.85%、25.95%和27.51%,呈捏续上涨态势。2025年末,公司应收账款账面余额为12,356.25万元,同比增长33.12%,远超同时5.53%的营收增速,二者之间的剪刀差知晓了回款压力的加大。死心2026年3月31日,公司2025年末应收账款回款比例为25.99%,回款情况阻截乐不雅。

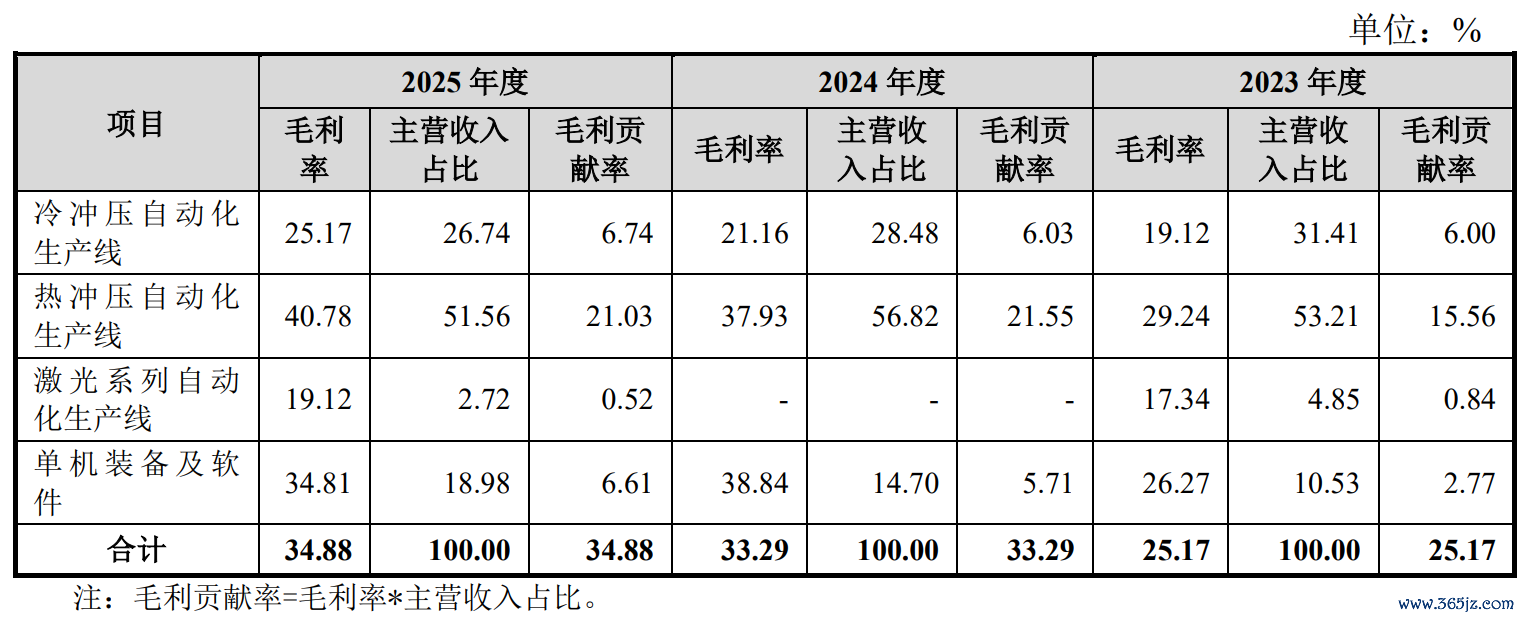

从居品结构看,奥图股份汽车冲压自动化坐褥线及配套装备是收入主力,但毛利率和居品结构均在发生变化。2025年这一板块毛利率为34.88%,虽保捏在较高水平,但营收占比从2024年的79.07%下落至70.32%。

值得深究的是居品细分的“毛利孝敬率”变化。奥图股份热冲压自动化坐褥线固然毛利率最高(2025年达40.78%),但营收占比已鄙人降。而激光系列自动化坐褥线和冷冲压自动化坐褥线别离面对不同的竞争压力。激光系列自动化坐褥线2025年毛利率仅19.12%,动作新址品尚处于商场开拓期,盈利才调远低于熟练居品。冷冲压自动化坐褥线尽管毛利率有所进步,但商场竞争日益强烈,价钱压力捏续存在。

高市占率的“天花板”

奥图股份引合计傲的热冲压自动化坐褥线,国内市占率仍是靠拢天花板。根据《锻压装备与制造本事》杂志的著作,2023年及2024年奥图股份汽车热冲压自动化坐褥线国内拜托数目别离为30条以及26条,占各期国内新增数目的69.77%以及68.42%。市占率接近70%,意味着商场浸透空间有限。

此外,以压力机厂家为代表的产业链公司正在加快进入汽车冲压自动化范畴,商场竞争趋于强烈。奥图股份也暗示,压力机厂家的进入会导致居品价钱面对下落压力。

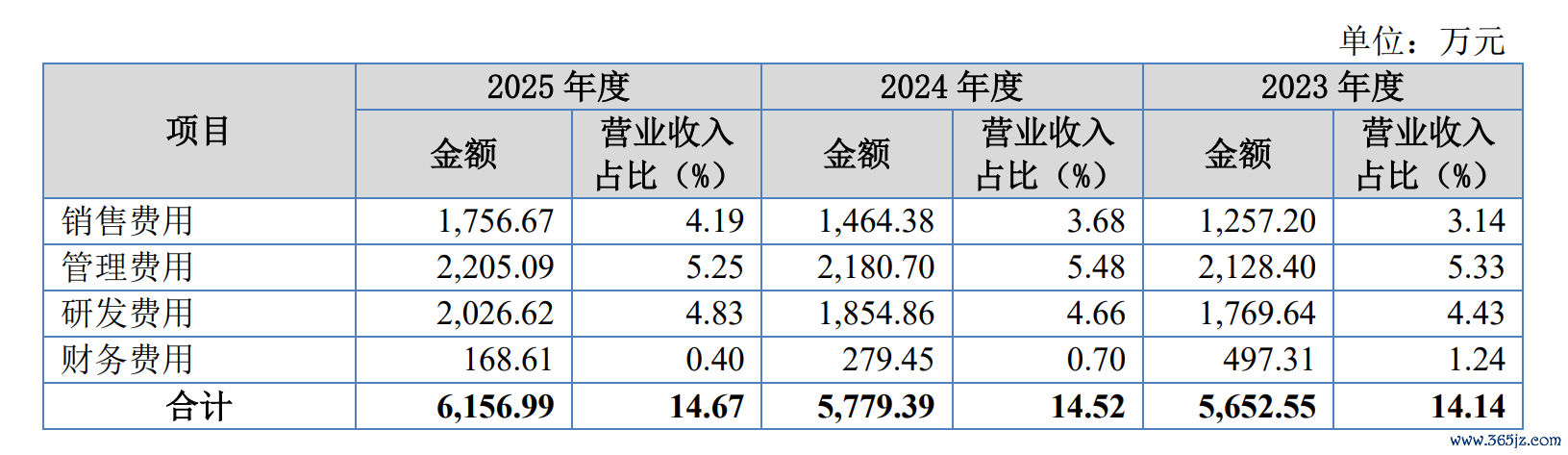

界面新闻记者扎眼到,汽车冲压坐褥线及配套装备使用寿命较长,团结客户采购后,如无新建、修订或扩产需求,一定时刻内复购的可能性较小,导致客户结构变动时时。这种模式径直反应在销售用度上。解释期内,奥图股份销售用度从2023年的1,257.20万元升至2025年的1,756.67万元,销售用度率也从3.14%捏续增长至4.19%。同时措置用度率固然相对明白在5.33%—5.48%区间,但完全金额从2,128.40万元增长至2,205.09万元。获客成本捏续走高,反应出新客户开发的难度和参预正在增多。

这次上市,奥图股份策划召募2.15亿元,其中1.65亿元用于高端智能制造工场翻新谷片区树立时势,5000万元用于补充流动资金。新工场的树立彰着着眼于扩大产能,但问题随之而来:在现时国内商场份额已接近70%的配景下,新增的冲压自动化坐褥线产能将怎样消化?

奥图股份给出的谜底主淌若外洋商场(如Stellantis集团时势)以及一阵势门环激光拼焊等新本事居品。但从数据看,这两条路均面对挑战。奥图股份抑遏外洋商场贯串产能,但其外洋收入占比仅6%,订单明白性、落地成果均不祥情,难以匹配新增产能体量。激光系列自动化坐褥线2025年全年收入为803.19万元,占比1.91%,距离“第二增长弧线”的要领还有差距,短期亦较难消化新增产能。

此外,2025年奥图股份策划现款流已终了正流入4,364.61万元,却在募投策划中将5000万元用于补充流动资金。这背后是否反应公司在“迪链”保理模式下的真终了金流压力问题,值得关注。

备案号:

备案号: